今週発売の週刊文春が、元参与の浜田宏一先生が「サナエノミクスで日本は不況になる」と題した記事をトップで大々的に掲載しています。

https://news.yahoo.co.jp/articles/beca2ada1a989f16ce8881c029fc5aa87ceddd4b

この記事タイトルを見て驚いて中身を確認しますと、要は、

「インフレの今、積極財政を進めればインフレが加速し、不況になる(例えば、ガソリン税減税すれば自動車利用者が増え、かえってガソリン税が値上がりする)。だから、いまは緊縮財政が必要だ」

というもの。

もちろん、この浜田氏の「議論」は経済学的にあり得る話ではあります。

ですが、そうした「議論」は、「今の日本」において実際に成立するか否かは、経済学的にあり得るかどうかという「理論的」な話とは全く別問題。

誠に残念ながら、今の日本には、この浜田氏の議論は、今の日本では全く成立しないのです。

簡潔に記載しますと、以下の様になります

1.浜田さんはインフレが激しいというがそれは食料品(+エネルギー)だけの話。賃金に連動するコアコアCPIは僅か+1.6%。激しいインフレではない。だから、浜田さんの指摘は、今の日本にはあたらない。

(例えば、https://x.com/YoichiTakahashi/status/1998885213452271910)

2.浜田さんは今積極財政すれば、インフレが加速するというが、21.3兆ならデフレギャップを埋めるだけなので、インフレにならない。

(例えば、https://x.com/YoichiTakahashi/status/1998885213452271910)

3.しかも、食料品・エネルギーの値下げのための積極財政はインフレを抑止する(したがって、浜田さんの批判は、高市補正には全くあたらない)。

(例えば、https://the-criterion.jp/mail-magazine/231023/?utm_source=chatgpt.com)

4.浜田さんは、今、財政・金融を緩和すれば円安が進行し庶民は苦しむというが、財政・金融を緩和すれば、内需拡大期待が生まれ、むしろ「円高」圧力がかかる。

(例えば、https://x.com/SF_SatoshiFujii/status/1998909225691656662、あるいは、https://www.bloomberg.com/jp/news/articles/2025-11-20/T60VKNT96OSG00?utm_source=chatgpt.com)

5.浜田さんは、財政拡大でインフレ加速と言うが、現下の高市補正では、「供給力を上げる投資」が多く含まれているので、少し遅れて供給力が拡大し、確実にインフレを長期的に抑止する。

したがって、浜田さんの高市批判はあくまでも一般論に基づくもので、今の日本には全く該当しないご指摘だったわけです。

なお、浜田さんは「円安抑止→インフレ抑止のために今すぐ日銀は利上げをすべき」とも論じていますが、これも残念ながら正当ではありません。

簡潔に纏めると、以下がその理由です。

1.直近のGDPが6四半期ぶりのマイナス成長(―2.3%)、設備投資も大きく減少、個人消費もー3%で「利上げ」状況では全くない。

(例えば、https://www.youtube.com/watch?v=VdzRrSmh_pU)

2.浜田さんは円安対策で利上げすべきというが、そもそも日本の利上げの円高効果は限定的(日本が僅かな利上げをしても、米国の金利が高いままなら金利格差は殆ど変わらず、円高圧力はさしてかからない)

(例えば、https://www.youtube.com/watch?v=MOdj-fjglHE、https://finance.yahoo.co.jp/news/detail/2c3d2409daf279f992b1bf9738d8240efb0aa769)

なお、以上に加えて、「円安そのものは悪くない。輸出金額を拡大させ、日本経済にプラス。だから円安をとりわけ問題視する必要はない」ということもしばしば指摘される旨も、ここに付言しておきたいと思います。

(例えば、https://x.com/YoichiTakahashi/status/1998885213452271910)

ちなみに、上記の浜田批判に加えて、メディア上で「高市補正で、金利やCDSが上がっているぞ!」という批判がありますが、これも該当しません。

・金利について:今の金利上昇は、要するに(高市財政でなく)植田日銀総裁の政策判断の必然的帰結。それは下記グラフを見れば明白です。

(例えば、https://x.com/SF_SatoshiFujii/status/1998904186864546273)

なお、勿論、黒田総裁が採用していたイールドカーブコントロール(YCC)が不在であれば国債発行額(およびその期待)が金利に影響を及ぼしますが、現在の金利の「趨勢」に支配的影響を与えているのは、このグラフからも明白名通り、金利政策の転換なのです(YCC下では、多少の国債発行額の変動は金利への影響がなくなります)。

そしてより長期的には、金利は、経済が低迷か成長かという点に重大な影響を受けるもの。だから、金利を上げたいのなら、今は積極財政と利下げを通して、成長経済を導くことが何よりも大切なのです。

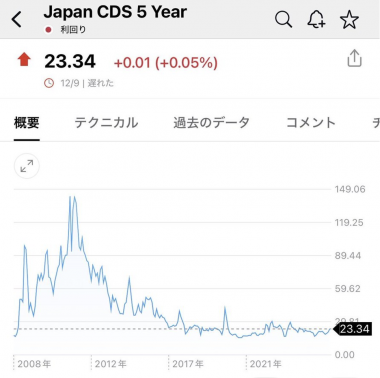

・CDSについて:CDSの長期グラフを見るとまだまだ超低水準。安倍政権下でももっと高い時があった程。これで政府の積極財政を批判するのは完全に無理筋です。

(例えば、https://x.com/SF_SatoshiFujii/status/1999007374821195819)

…ということで、高市総理の「責任ある積極財政」路線については、様々な批判がネット上、メディア上では散見されますが、正当とは言い難いものが実にたくさんある…ということを、しっかりとご理解頂くことが重要と考えます。

是非、本記事読者だけでもしっかりと、事実に基づいて、各種情報にお触れいただきたいと思います。

“インフレだから緊縮”の大誤解──「責任ある積極財政」が今、必要な決定的理由 への2件のコメント

2025年12月12日 4:08 PM

その前に高市が積極財政って何処から来たのか?で、高市政権でどういう風にいつから庶民の生活が良くなるのか?子育て世帯に2万円1回2回配って、他にお米券2回配ってそれが積極財政か?

そんなもんは別になくても良い。

電気ガス補助は岸田石破でもやってただろ。

桜の咲く時期には消費税廃止かあ、とか、社会保険料半額になるのかあ、とか、季節毎に10万給付金が始まるから一息つけるなという様な事は全くないよね。高速道路どこまで行っても1000円というのも無い。

無いという事は高市政権は自助を強調する緊縮財政政権だ。

デフレ期でも金を配るとハイパーインフレになる論があったから別にそれはどうでもいい。

そもそも何で責任あるってついてんだよ。

藤井も高市擁護は大概にしろ。

コメントに返信する

メールアドレスが公開されることはありません。

* が付いている欄は必須項目です

2025年12月15日 1:36 PM

インフレしたから緊縮財政なんてやった国あったら見てみたいものだ

景気が良くなってインフレしても予算は増やし続けるのが一般的である

多くの国でそうなっている

コメントに返信する

メールアドレスが公開されることはありません。

* が付いている欄は必須項目です

コメントを残す

メールアドレスが公開されることはありません。

* が付いている欄は必須項目です