高市総理が記者会見で積極財政、とりわけ消費税減税を明言したことを受け、「国債のデフォルトリスクが高まったとマーケットが判断し、その結果、国債の売りが先行して長期金利が上昇している」といった報道や解説が相次いでいます。

中には、英国のトラスショックになぞらえた「高市ショック」などというセンセーショナルな言葉を作って、今、「国債が危ない!」とあおり立て、「高市よ!積極財政をヤメロ!」と言わんばかりのメッセージを発しています。

https://jbpress.ismedia.jp/articles/-/92843

しかし、こうした煽りは事実に基づかず、データによって否定される、極めてミスリーディングな主張にすぎません。

しかし、まず冷静に確認すべきは、その上昇幅そのものが、決して「危機」と呼ぶような水準ではないという事実です。

実際、直近の長期金利の動きは、歴史的に見ても、ごく限られたレンジ内での変動にすぎません。むしろ、すでに進行していた日銀の金融政策正常化局面における金利変動の延長線上に位置づけるのが、最も自然な解釈です。

短期間に多少の上下があったとしても、それは通常の市場変動の範囲内であり、「日本国債が売り崩されている」「市場が日本を見放した」といった表現は、実態を大きく誇張しています。

実際、長期金利のグラフを確認すると(↓)、高市会見(1月19日)の直後に金利が少々上昇しましたが、その後下落し、(植田利上げ後に実現している)「金利上昇トレンド」の範囲に収まっていることが分かります。

にもかかわらず、一部の報道や解説では、この小幅な金利上昇をことさらに大げさに取り上げ、「高市積極財政=市場の信認低下」「日本国債に重大な異変が起きている」かのような印象操作が行われています。

しかし、上記の様に冷静に指標を見れば、今回の金利変動が「信用不安」や「財政危機」を反映したものではないことは明白なのです。

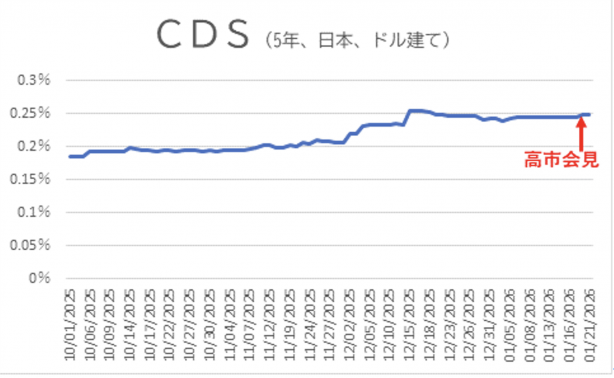

しかも、さらに重要なのは、日本国債のCDS(クレジット・デフォルト・スワップ)を見れば、今、「信用不安」「財政危機」と呼ぶべき状況ではないと、市場が明確に認識していることは一目瞭然です。

CDSとは、「その国がデフォルトした場合に備える保険料」であり、市場がその国のデフォルトリスクをどう評価しているかを、最もストレートに示す指標です。

ところが、直近の日本国債5年CDSは、おおむね 0.24~0.25%(約25bp)前後でほぼ横ばいです。高市総理の積極財政発言の前後で、目立った上昇は全く起きていません。

これは何を意味するのか。

それは、市場は「日本国債のデフォルトリスクが上昇した」などとは、全く判断していないということです。

本当に「高市積極財政で日本は危なくなった」と市場が考えているのであれば、真っ先に反応するのはCDSです。しかし、現実にはCDSはほぼ不変です。

つまり、「国債のデフォルトリスクが高まったから金利が上がった」という説明は、データによって否定されています。CDSが示しているのは「信用リスク」であり、今回上昇しているのはそれとは別次元の「価格変動リスク」にすぎないのです。

では、なぜ長期金利は上がったのでしょうか。

結論は明確です。

今回の金利上昇は、「実際にデフォルトリスクが高まったから」ではなく、

「『高市の積極財政は危ない』『市場の信認が失われる』といった報道や解説が溢れ、そうした“空気”が醸成された結果、その空気に便乗して、先回りの国債売りが出たから」

と考えるほかありません。

つまり、

・積極財政=危ない、という一般論がメディアで拡散される

・それを見て、「皆がそう思うだろう」と考えた市場参加者が、先回りで売る

・その売りによって金利が上がる

・金利上昇を見て、さらに売りが加速する

という、ナラティブ(物語)と期待の連鎖による、自己実現的な価格変動が起きているにすぎません。

重要なのは、ここです。

金利を上げている「原因」は、高市総理の積極財政そのものではありません。

「高市ショック」などと言いながら「高市の積極財政は危ない」と騒ぎ立てるメディアと、それに乗じて売りを仕掛ける市場の行動こそが、金利上昇の直接の原因なのです。

もしメディアが沈黙し、冷静にデータを示していれば、少なくとも「日本国債が危ないから売られる」という展開は起きようがありません。なぜなら、マーケット関係者の誰一人として、本気で「高市積極財政で日本はデフォルトする」などとは考えていないからです。その証拠が、ほぼ動いていないCDSです。

繰り返します。

今回の金利上昇は、「高市積極財政の危険性」を市場が判断した結果ではありません。

それを煽る報道が作り出した“空気”に、市場が便乗した結果にすぎないのです。

データは雄弁です。

金利は小幅、CDSは不変です。にもかかわらず語られる「積極財政が原因で国債がデフォルトする」などという話は、データによって完全に否定される、単なる虚構の物語にすぎません。

追伸1:高市氏の総裁選勝利と声援樹立、そして今回の総選挙の一連の流れは、日本における「高市現象」と呼ぶべき社会現象。なぜ、今、この高市現象が日本で巻き起こっているのか―――その歴史的、世界的、思想的、構造的理由を徹底解説いたしました。是非、ご一読ください。

『「高市現象」の正体―ここから始まる大転換』

アマゾン:https://www.amazon.co.jp/dp/B0FYVYFVH2/

定期購読:https://the-criterion.jp/subscription/

追伸2:「日本を今一度、洗濯申し候」との宣言と共に誕生した高市政権。その高市総理が目指す真の「保守革命」とは一体何なのか?を改めて論した本を出版。是非、ご一読下さい!

https://www.amazon.co.jp/dp/4594101836/

追伸3:本年元日にネット・リリースした三沢カヅチカのニューアルバム「聞け!俺のインボイス」、CDプレスが完成!是非、下記よりお申し込み下さい!

https://the-criterion.jp/lp/misawaalbum2026/

金利は小幅、信用不安なし――CDSが暴く「高市ショック」報道の虚構【藤井聡】への2件のコメント

2026年1月23日 9:18 PM

大人の社会科チャンネル tetsyaさん

「物価上昇率が3%になってくると、金利もそこに追いついていかないと実質的に資産が目減りしてしまう」

tetsyaさん「インフレ局面では金利も上がっていくというのは当然のことなんですね」

tetsyaさん「トラスショックの場合、株安、通貨安、債券安の三重苦だったんですけど、日本の場合、株は上がってるんですよね」

tetsyaさん「株の方が債権(国債=元本保証アリ)よりもリスクが高いわけです。投資家は今は買いだと考えているわけですよね」

tetsyaさん「債権(国債)を売って、そのカネで株を買ってるんじゃないかと」

tetsyaさん「だから、株が上がる代わりに債権(国債)が下がってると、そういう見方もできると思います」

tetsyaさん「債券市場で国債の価値が下がっていくのは低金利の既発債が売られていくから」

tetsyaさん「金利が上がっていくといっても、既に発行されている国債って全部固定金利ですから、」

tetsyaさん「これからどれだけ金利が上がっても、既に発行している国債の金利って変わらないんですよね」

tetsyaさん「だから、政府の利払いが急激に増えるってこともないんですけど」

tetsyaさん「既発債を持ってる人にとっては、今持ってる国債は固定金利で金利安いけど、これから発行される国債は金利が高いのであれば」

tetsyaさん「今持ってる国債(低金利)を売っちゃって、これから出てくる国債(比較的高い金利)を買った方が儲かりますよね」

tetsyaさん「だから、既発債をたくさん持ってる保険会社とか機関投資家が、今、既発債を売りに出しているわけです」

アホ「うわー!大手が国債を売りに出してる!日本はもうおしまいだー!」

tetsyaさん「おちつけ、これ、たんなる既発債と新発債の入れ替えですから」

アホ「高市の放漫財政で国債が暴落した!」tetsyaさん

tetsyaさん「積極財政で国債が暴落したとか言っている人って、インフレ円安を抑えるために利上げしろって言ってた人と同じ人なんですね」

tetsyaさん「日本の金利が低かったら他国との金利差で円安になるから利上げしろって意見があって、実際にそれで日銀は利上げをしたわけですよ」

tetsyaさん「じゃあ、それでインフレ円安収まったのかといったら、円安進んでますやんって話ですよね」

tetsyaさん「利上げをすれば円安収まるとか、そんな単純な話じゃないんですよ」

ちなみに、藤井教授の記事でも「長期金利」や「上田利上げ(日銀の利上げ)」といった専門用語が出てくるので、私自身のおさらいの意味でも「政策金利」と「長期金利」の違いについて再確認しておこうかと。以下、おさらい⇓

~~~~~~~~~~~~~~~~~~

<「政策金利」と「長期金利」の違い>

日銀の利上げ(政策金利):日銀当座預金の貸し借りの際の金利

新規発行10年物国債の金利(長期金利):日銀の買いオペ含む市場金利

政策金利は銀行間で決済を行う場合の『日銀当座預金』の貸し借りの金利を指します(無担保コール翌日物)

国債金利は政策金利とは無関係に、基本的には市場で決まります。

つまりは、そもそも「日銀が利上げをしたから、国債金利が高騰する」といったレトリックには無理があるのです。何しろ、国債金利と政策金利は直接的な関係はないのです。

~~~~~~~~~~~~~~~~~~~~

加えていえば、マサチューセッツ大学ローウェル校経済学名誉教授ウィリアム・ラゾニック氏(略奪される企業価値)曰く、

ラゾニック教授

「株式市場とは、企業が生産能力への投資に利用する資金を調達する場だと信じられていますが、これは間違いです」

「1970年から85年の間、総投資額に対する株式市場から調達した資金の占める割合は、」

「イギリスでマイナス3%」

「アメリカでマイナス9%」

「ドイツで1%」

「フランスで6%」

「日本で5%」

「イギリスとアメリカの数値がマイナスになっているのは、企業の方が株式市場に資金を供給したということを示しています」

「その他の国では、株式市場が企業に資金を提供していますが、それはわずかにすぎません」

ということでしてね…

アホ「おかしいじゃないか!じゃあ、企業は活動に必要な資金をどこから手に入れているというんだ!」

いいかげん「信用創造」くらい理解しましょう。政府による貨幣発行、もしくは、市井の銀行による企業への融資(預金通貨の発行)が主な供給源です。

念のため言っておくと、これは自国通貨で対外的な支払いが可能な国に限っての話です。

アメリカ「ドルで支払います」

貿易商「OK」

日本「円で支払います」

貿易商「OK」

ボ帝ビル「ボ星帝国の貨幣で支払います」

貿易商「ドルかユーロか円、もしくは、スイスフラン、英ポンド、加ドル、豪ドル、人民元、どれかでお願い。つか、ボ星帝国ってどこの国よ?」

途上国の場合、自国国民が必要とする商品を自国で生産できないため、国民が必要とする商品を外国の生産者に作ってもらい、それを輸入するわけです。

その国の貨幣に価値があるのは、「納税の手段」だから、というのがまず最初にありますが、それ以外の理由をあげるなら、その国の貨幣を持っていればその国から色々な商品やサービスを受けられるから、というのがあります。

例:ドルを持っていればアメリカが生産する天然ガスや石油が買える

もし、その国の貨幣を持っていたとしても、その国の人達が何も生産できないということであれば、その国の貨幣を運用する意味も持っている意味もないということになります。そうした国の貨幣では対外的な支払いは不可能です。

なので、そういった国では対外的な支払いのために外貨を準備しておかねばならず、こうした『固定為替相場制の国では』恒常的に経常収支赤字になると、外貨の流出を防ぐため緊縮政策を強いて不況にし、輸入量を減らす必要が出てくる。

さて、本題ですが、固定為替相場制の国では外貨を準備しておかねばならないと言いましたが、だから、何かをしようとする場合、市場で資金を調達しないといけないという話なのです。

変動為替相場制の国では自国通貨を外貨と交換する義務を負わないので外貨を準備する必要はない。実際には自国通貨を外貨と交換しているが、それは自国の金融機関の利便性のために応じているに過ぎない。

国際政治学者の伊藤貫さんは、真に独立国と言える国など数えるほどしかないと言っていますが、経済的に見ても独立国といえる国は少ないということだと思います。

何が言いたいのかというと、変動為替相場制の国では過度に『市場』を気にする必要などないのに、やたらとプレイヤー達の顔色を気にするのは途上国気質が抜けていないのか、それとも管理通貨制度をいまだに理解していないのか…

アメリカでも共和党・民主党の垣根を越えて「株主資本主義」の問題点が共有されつつあるという話を耳にしますが、そろそろ日本でも左右の垣根を越えて株主資本主義の是正に取り組んでいただきたいところです。

塩入 清香議員「コーポレートガバナンス改革(株主資本主義への転換)て失敗だったんじゃ?」

高市総理「コーポレートガバナンス改革、これからも続けます」

だめだこりゃ(苦笑い

コメントに返信する

メールアドレスが公開されることはありません。

* が付いている欄は必須項目です

2026年1月24日 12:44 PM

緊縮派がよく使う国債のGDP比

このグラフを使って金利やら円安の解説作ると

今言われていることなんで出鱈目じゃんとしかならないのが笑える

コメントに返信する

メールアドレスが公開されることはありません。

* が付いている欄は必須項目です

コメントを残す

メールアドレスが公開されることはありません。

* が付いている欄は必須項目です